どうもハルトです。みなさん今日も楽しい自転車ライフを送っていますか?

ここは往復30kmの通勤バイク生活をすることになった筆者が、晴れの日はロードバイク、雨の日はママチャリと自転車を使い分けて、自転車操業の毎日をひいこら乗り越えていくというページです。

× × × × × ×

ロードバイク通勤をすることになった筆者が、趣味のロードバイク乗りとなり、やがてホビーレーサーとして仲間たちとスピードを競うようになるところまでを描いたエッセイ集です。

※本書の内容

●通勤バイク四重苦とは?

●ママチャリ・ダンシング最強伝説

●スピードこそロードバイクのレーゾンデートル。通勤レースのすすめ

●軽いギアをクルクル回すという理論のウソ。体重ライディング理論。体重ペダリングのやり方

●アマチュアのロードバイク乗りの最高速度ってどれくらい?

●ロードバイクは屋外で保管できるのか?

●ロードバイクに名前をつける。

●アパートでローラー台トレーニングすることは可能か?

●ロードバイククラブの入り方。嫌われない新入部員の作法

●サブスリーランナーはロードバイクに乗っても速いのか?

●スピードスケートの選手がロードバイクをトレーニングに取り入れる理由

●デブでうんち(運動音痴)だからロードバイク乗りなのか?

●インポテンツになるという噂と対策

●スティーブ・ジョブズ「知の自転車」。論文の嘘を暴け

●旅サイクリングのやりかた

× × × × × ×

地方自治体によっては自転車保険の加入が義務づけられている

「令和2年4月1日から東京都では自転車保険の加入が義務付けられます」

というニュースを見ました。

『令和2年4月1日から、東京都内では、条例により自転車保険(自転車損害賠償保険等)への加入が義務化されます。自転車を利用する方や自転車を事業で利用される事業者の方などが対象となります。事故を起こさない、遭わないことが大事ですが、事故の際に、自分や相手を守るためにも、忘れずに加入しましょう』

ということです。

東京都だけではありません。大阪府や神奈川県、埼玉県など地方自治体によって自転車保険の加入が義務化されています。

義務化されていない都道府県でも「努力義務」となっていたりします。ゆくゆくは自転車保険は義務化されていくというこの流れは止まらないでしょう。

自転車事故実例。自転車保険のありがたみを感じた具体例

実は私、過去に大きな自転車事故を起こしたことがあります。ロードバイクで歩行者とぶつかってしまったのです。

そのエピソードがみなさんのお役に立つところもあると思うので、忘れずにその頃のことを書いておきたいと思います。

私が使ったのは「アパートの火災保険に付帯する自転車の保険」です。

アパートを引っ越した直後の事故でした。アパート新入居に際して火災保険に加入することが義務でした。そこで火災保険を選ぶ際に要綱をよく読むと、自転車事故もなぜか(火災保険なのに)対象に入っているなあと不思議に思っていたのです。まさか将来、自分がそれを使うことになろうとは思ってもいませんでした。

ロードバイクに乗る以上、いつか事故を起こすと思っていた

油断していました。歩行者にロードバイクで追突してしまったのです。

相手は頭から転倒し、血を流しました。近くの人が救急車を呼んでくれて運ばれていきました。当然、警察の事情聴取も受けました。

後日、被害者の方は8針縫ったそうです。耳石が倒れた衝撃でずれてしまったらしく、目まいがするということでしばらく通院していました。賠償金総額134万円かかりました。

「自分だけは絶対に事故は起こさないと思っていた」

ときどき交通事故に遭うとこんな感想を述べる人がいますが、私はそうではありませんでした。

ロードバイクに乗る以上、いつか必ず事故を起こすだろうと思っていたのです。

ただし思い描いていた事故とは自爆のイメージでした。車に追突するとか、坂道でクラックにはまって自転車から放り出されるとか、自分が死ぬかケガするような大きな事故をいつか起こすだろうと思っていたのです。

車にぶつかるか追突するか、道路の溝につまづくか、カーブを曲がり切れず転倒するか、タヌキを踏んで自転車から放り出されるか、事故の状況はわからないが、猛スピードで死ぬ気で走る本気のロードバイク乗りがいつまでも無傷でいられるとは思っていませんでした。

オートバイに乗る人も事故の可能性を考慮した上で乗っていると思います。あれだけ速い二輪車が事故を想像もしないというのはただ迂闊なだけでしょう。私の知り合いの本気でオートバイに乗っている人はたいてい骨折しています。それと同じ感覚を持っていました。

筑波山のダウンヒルでアスファルトのクラックにタイヤをひっかけて転倒して頸椎に損傷を負ってしまったサイクリング仲間がいます。

正直いってロードバイクは危険な乗り物です。それは乗り手にとって。いくら速いといっても車に勝てる存在ではありません。一方的に引っ掛けられて傷つけられるだけの弱い存在だと、自分のことを認識していました。

だからいつか事故を起こして、その時、おれはロードバイクをやめるのだろう。そう思っていたのです。

そのとき大けがではなく、軽いけがだといいのだが。。。そう思っていたのだった。

老人の運転免許返納の決断時期と似ているロードバイクをやめる時

ロードバイクをやめる時というのは、老人の免許返納と似ています。

老人はいつ運転免許を返納するのでしょうか。なかなかその決断は難しいのではないかと思います。便利だけに運転はなかなかやめられません。ズルズルと引き伸ばして、やがて大きな事故を引き起こしてしまいます。

事故を起してはじめて「もう乗るのやめよう」と決断するところは、ロードバイクのやめ時は似ていると思います。

運動神経も判断力も衰えたことを自覚して、事故を起こさないうちから自ら免許を返納できるような人は、自己分析して自分を律することができる立派な生き方をしてきた人だと思います。

しかし事故を起こしてはじめて免許を返納する年寄りもいます。自爆ならまだいいが、他人を巻き込んでの事故だったら最悪です。相手を償う時間さえも残っていないほど老年まで車に乗っている人がいます。自分だけは事故を起こさないと信じて。

あまりにも自分では車から降りられず老齢者の事故が多いのならば定年で強制的に免許返納を検討してもいいのではないかと思います。仕事にだって定年があるのだから、免許に定年があっても当然でしょ?

とにかく大きな事故を起こす前に降りるということが大切なのです。その危機管理ができるかどうかは、人生経験次第です。

そう思っていたのに、自分のことはうまくいきませんでした。

このままロードバイクに乗っていたら、無傷ではいられないと思っていたのです。そのギリギリのところで突っ張っていました。それがスピードを出すということです。

そんな私が歩行者とぶつかってしまったのです。

とっさにブレーキはかけました。しかしビンディングが外れません。せめてトウグリップだったら、足を抜いて自ら倒れこんで人身事故だけは避けられたかもしれません。

しかしビンディングを外す一瞬前に事故が起こってしまいました。

せめて自爆ならよかった。他人様を巻き込まない事故だったならば。。。後悔しても遅いのです。

そして知りました。これまで車にやられるだけの弱い存在だと思っていたロードバイクですが、歩行者にくらべたら交通強者であったということを。

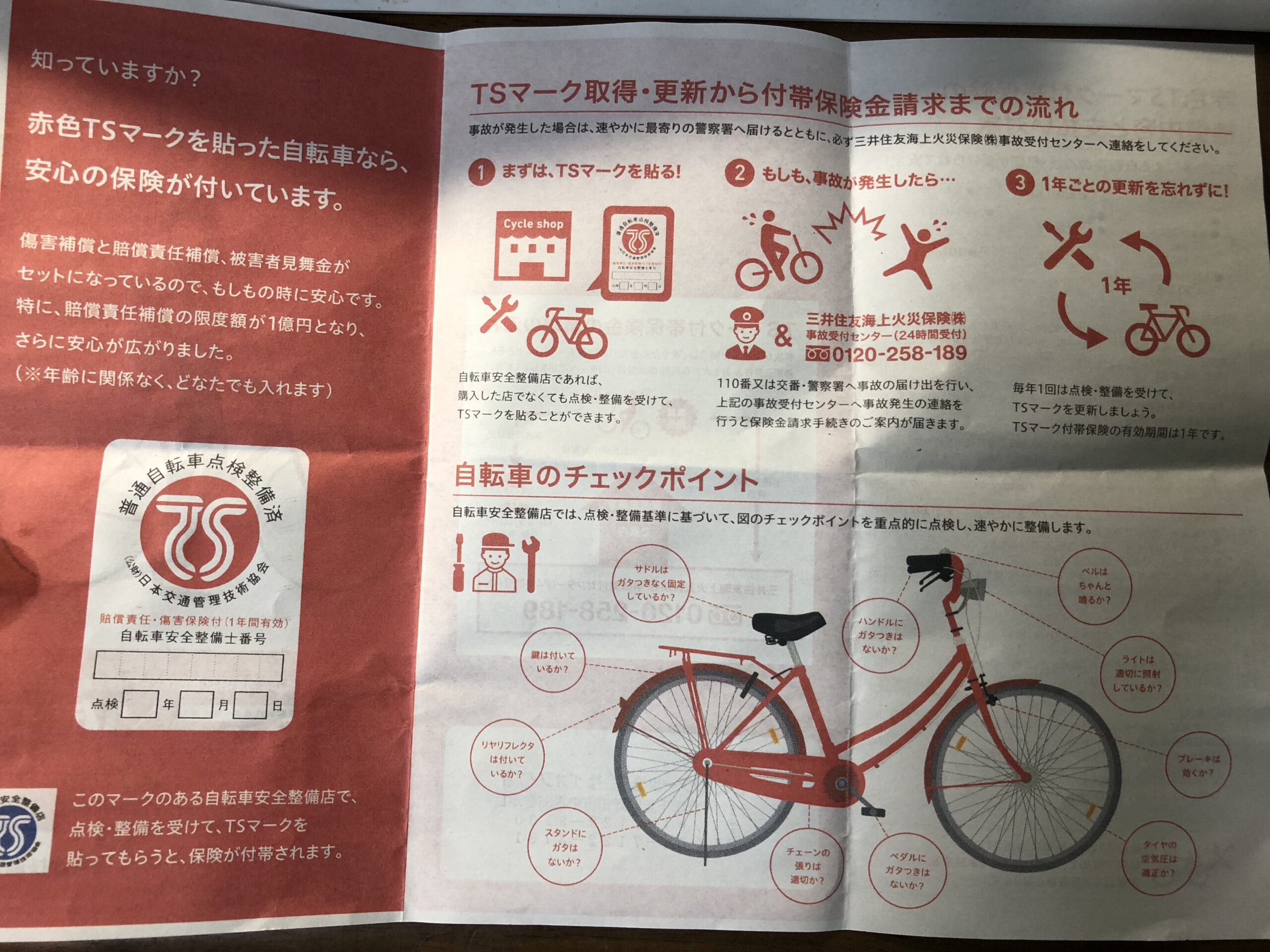

事故した時、TSマーク付帯保険は期限切れだった

ちょうど事故のちょっと前に自転車の保険が切れていました。

私は「TSマーク付帯自転車保険」に入っていました。

※TSマークとは、自転車安全整備士のいる自転車店で所定の定期点検整備を行い、整備済みであることを確認した証として貼るマーク。これに損害保険が付帯しています。赤色TSマークは1年有効で賠償責任補償額が最大1億円です。

このTSマーク付帯自転車向け保険を延長(再加入)しなければならないとは思っていたのです。

しかしアパートの引っ越しがあって、ロードバイクに乗っている暇もなかったので放置していました。

そして引っ越しを終えて、気晴らしに自転車に乗った時の事故でした。

まずい、と思いました。引っ越しの忙しさのあいだに「TSマーク付帯保険」が切れていたのです。

しかしその時、ふと思い出しました。引っ越して新しいアパートに入居する際、火災保険に加入することが賃貸契約の中で義務付けられていました。なるべく安い火災保険に入ろうと、いろいろな火災保険をインターネットで検討して、もっとも安くていい補償内容の保険に入っていたのです。

その時、火災保険に自転車損害賠償保険が付帯していることを知りました。

私はその時、ちょっと驚いたのです。アパートの火災保険に自転車保険が付いているということに違和感を感じました。自転車の傷害保険がついているのならば、何も別料金を払って「TSマーク付帯自転車保険」に加入しなくてもいいんじゃないか? と思っていたのです。

そうなのです。これまで住んでいたアパートの火災保険にも自転車保険が付帯していました。これまで知らずに自転車保険金を二重払いしていたのです。

今回の事故は私の責任です。治療費や慰謝料を支払わなければなりません。

「TSマーク付帯保険」の補償期間は切れていましたが、「アパートの火災保険」が自転車事故をカバーしていました。それは治療費や慰謝料などすべてをカバーする保険だった。

こちらは保険会社にお金を払い込んでいる被保険者のお客様だからお金が支払われるのはある意味あたりまえなのだが、想定外のお助けマンに感謝しないわけにはいきませんでした。134万円ですよ!

引っ越し直後で、チェックしていなかったら、自己弁償していたかもしれません。

これまでアパートの火災保険なんて無駄な出費だと思っていました。アパート火災を起こしたことなどなかったからです。もちろんこれまでに一度も利用したことなどありませんでした。

それが今回初めて使わせてもらいました。想像もしなかった使い方だけに非常にありがたかったのでした。

必ず自転車保険に入ろう。いや、もう入っているかもしれない

あなたはどんな家に住んでいるでしょうか? 一軒家にせよ、アパート暮らしにせよ、たいていの人は火災保険には入っているのではないかと思います。

賃貸暮らしだと必ず火災保険に強制的に加入させられると思います。そこに自転車保険はついていないでしょうか?

持ち家一軒家の場合も同じです。たいていの人は火災保険に入っているはずだ。そこには自転車損害賠償保険が付帯しているかもしれない。個人賠償責任特約、をつければ、自転車事故をカバーしてくれる場合もあります。

そしてそれは世帯主だけでなく家族全員の自転車事故を補償してくれたりします。

※保険商品によって違うので、内容をよく確認してください。

自転車損害賠償保険には絶対に入っておいた方がいいです。事故経験者の私がいうのだから間違いありません。

いやもう自治体によっては、入っておいた方がいい、ではなく、入らなければならない、となっているかもしれません。

そしてあなたはもうすでに自転車損害賠償保険に入っているかもしれません。

「TSマーク付帯自転車保険」のようなものに新たに加入しなければならないと思っている人がいたら、自分の住む家の火災保険を見直してみましょう。

もしかしたらもうすでに自転車保険をカバーしていて、新たにお金をかけて自転車保険に入らなくても済むかもしれませんよ。